主页 > imtoken安全下载地址 > 中国股市为何连续10年突破3000点?

中国股市为何连续10年突破3000点?

因为中国上市公司只值这么多钱。

一

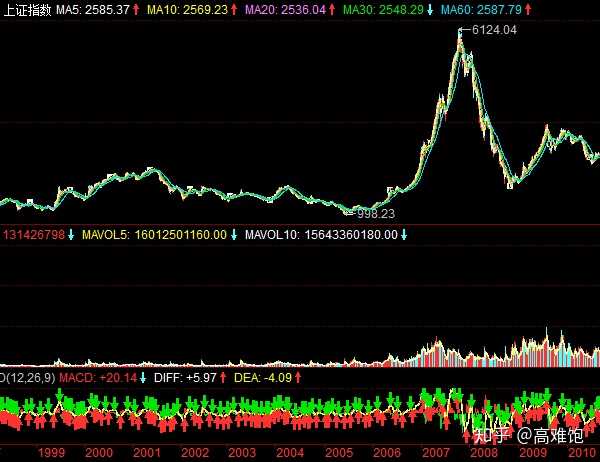

6124

女士们,先生们,2007年上证综指为什么会涨到6124点?

再来看看上面的走势图:股市从2005年的最低点998涨到2007年的6124,然后又回落到2008年的3000左右,之后箱体基本盘整在2000-3000直到2014-2015 年。年又出现了一轮大幅上涨。

2007年大盘为何涨至6124点?比较集中的观点是:

1、股权结构改革。非流通股股东(国家股、法人股,主要是国家股)通过向流通股股东支付对价获得流通权。

2、人民币汇率升值预期。自2005年7月21日起,我国实行浮动汇率制度。人民币汇率不再盯住单一美元,而是参照一篮子货币进行调整。当时人民币升值预期吸引了大量“热钱”进入中国,QFII也大量持有国内有价证券,货币供应量大幅上升。

3、经济周期呈上升趋势:2005 年 GDP 增长率为 10.4%,2006 年为 11.6%,2007 年为 11.9%。

4、生产要素价格市场化。传统体制下,生产资料以政府拨款的方式流通,国有企业有相当多的土地和矿山,原本没有价格,或者价格很低。2006、2007年,生产要素市场化开始,价格由市场决定。此次改革不仅赋予生产要素流动性,而且使这些资源成为具有盈利能力的金融资产和具有财富效应的投资产品。对于股票市场,它增加了市场的规模。简单来说,过去国有上市公司的很多土地和矿产资源都不算钱。上市公司白用了,现在已经开始数钱了;上市公司,以货币计量的资产突然增加。而且,为了支持上市公司的发展,当时土地和矿山的价格比较合理,这些资源都转化为上市公司的超额利润。

以上四个因素叠加,形成了2005-07年的大牛市。

我同意上述提法。与产业结构升级所获得的超额利润相比,上述因素主要是第四个因素:股权分置改革和生产要素价格市场化,相当于给股票市场增加了一个非利润。经常盈亏。“非经常性损益”大家都知道:即不是每年从正常经营中获得的利润,而是从一次性交易中获得的损益,并不是每年都有。

再看上图:2004年以来,所有A股上市公司的净资产收益率突然大幅上升,这主要得益于股权结构的改革。为了获得流通权,国有股向上市公司支付了巨额资金。不仅为上市公司注入优质资产,而且承诺比往年更高的利润。上市公司的ROE,即股本回报率,从2003年的11%左右上升到2005年的20%左右,激发了全社会对股票投资的热情。在其他叠加因素的影响下,2007年一路上涨至6124——本来不应该这么高的。

股权分置改革和生产要素市场化,这样的制度红利是一次性的,而在接下来的几年里,随着股本回报率的逐渐下降和回归,从上图可以看出,2007年之后,股指再度下跌,股市重回2000-3000点做箱体震荡。

二

牛短熊多

女士们,先生们,了解了以上问题后,“牛短熊多”的问题就很容易解释了。如果上市公司的ROE保持在一个相对稳定的水平,没有想象的突破空间,上市公司就只对得起盒子震荡的价格。

那么,为什么它只值这个价格呢?根据1995-2010年A股上市公司100强的统计,过去15年,我国经历了1997年亚洲金融危机、1999年互联网泡沫、2004年宏观调控、2008年欧美国债务危机。上市公司的股本回报率,平均在13%左右——这从上图可以很明显的看出,也就是说,中国A股上市公司给股东创造的年平均回报率在13%左右。

13%,看起来不错。但是ROE是净利润/权益,也就是我们只有以净资产的价格买股票才有这样的回报,也就是市账率(PB)为1。根据当时的实际市场情况那个时候,PB2倍是估值中心。这是什么意思?也就是说,一般情况下,我们要以2倍左右的净资产买入股票,所以平均回报率在6.5%左右。例如,如果一只股票的净资产为每股1元,如果我们能以1元买入这只股票,我们将以PB为1买入这只股票;但在股市中,PB一般为2,即2元只能买入一股。每股1元买入,收益率13%,2元买入,收益率只有6.5%。

股市投资年均回报6.5%,远未达到中国投资者的预期。每个人都认为它很无聊。因此,当股市在2倍PB左右时,参与意愿不高。他们只有在有牛市预期并且有股价大幅上涨的可能性时才会重返股市。

综上所述,当中国股市的平均股本回报率为13%左右,PB2倍时,年投资回报率约为6.5%。投资者对这样的收入水平不感兴趣。此时,股市处于震荡熊市。只有当市场预期上涨时,才会有大量投资者回来买股票,股市才会出现牛市。因此,中国股市“牛短熊多”。

如何形成牛市预期?除了特殊情况下的机构红利,还要有产业升级的预期,当高成长性新兴产业和高利润成长性上市公司持续上涨时,股市将继续上涨。后面我们分析美国股市的时候,我们会重点分析这个。问题。

三

5178

2014年国家提出“双创”,2014-15年提出“中国制造2025”,主要包括十大产业。给各位兄弟姐妹简单汇报一下:1、新一代信息技术产业,2、高端数控机床和机器人,3、航空航天装备,4、海洋工程装备与高技术船舶、5、先进轨道交通装备、6、节能与新能源汽车、7、电力装备、8、农机装备、9、新材料、10、生物医药和高性能医疗设备。

股市听到这个消息,多年的闷闷不乐一扫而光。上证综指从2013年6月的最低点1849.65上涨至2015年6月的5178.19。本轮上涨始于创业板。一开始,我不敢相信创业板。这些小票可以在没有太多资金的情况下颠倒过来。是不是因为主力资金少,做不了大盘股,所以用这些小票来聚人气?创业板涨了一会,上证综指开始上涨。

那个时候,各种高科技的概念,一下子像狗尿苔一样无处不在。上市公司均在并购高新技术项目,公告无法阅读;盈利预测上百倍增长;只要稍微有点高科技,股票马上就连上板子了,还是个“一字板”。早上挂单,一直挂到下午3:00收市,买不到。5元的票不涨到60,我就尴尬了;如果是100元,掌声稀稀拉拉;如果超过300,大家都会鼓掌欢呼。

政策方面,继大火之后,融资融券、股指期货、基金分层等一一浮出水面。当时,大家的学习热情空前高涨。他们不仅要学习高科技,了解上市公司在做什么,还要学习新金融工具的盈利机制——很多产品都是前所未见的。现场分配,最高可1:10,可募10万,可募100万。很多做场外配资的小公司也一下子出现,遍地开花,最高1:100。你可以分配1000万,你可以分配10亿。如果它向下浮动不到一个点,您将需要弥补您的位置。补上股市行情,自己的1000万没了。当时的口号是:资本市场要为产业升级服务。很多人都疯了,为产业升级服务。

不幸在最高峰时降临。这一轮是“假升级”。没有扎实的产业基础,“嘴炮”就上马了。通常,徐翔这个家伙股市行情,控制着几家上市公司的壳,一会儿是石墨烯,一会儿是无人机,一会儿是生物技术,这些都是“概念”,没有一个是真实的。恢复原价,鸡毛遍地。

以上,后来我也明白了,政策开始收紧了——降低融资融券杠杆率,切断场外资金配置渠道,市场大跌。这一轮行情就像那首歌:快来快去。许多人被困在里面。徐翔,现在吃公共饭盒已经好几年了,老婆还在和他吵着要离婚。估计老徐在里面,他有麻烦了。如果我知道这一点,为什么还要打扰...

对于上市公司而言,资金和资源仍主要配置在金融、房地产、汽车、钢铁、煤炭、建材、建筑、机械、有色金属、石油化工等行业。大盘在2400-3500震荡。

国家统计局数据显示,利润增速按2018年规模以上工业企业2017年同期利润绝对值-8.1%计算。很多大佬认为,与美国上市公司相比,中国股票更便宜:中国大盘指数一直在交易,但从未上涨。现在便宜了,如果净利润不增长,或者继续亏损,两年一、都不会便宜。

四

美股与A股估值对比:美股“慢牛”的秘诀

这是道指和上证指数截至2020年4月上旬的走势图:

从图表上看,道琼斯指数从2008年次贷危机后的最低点6440.08飙升至2020年最高点29568.57,涨幅4.59 次。上证综指自2015年最高点5178.19下跌后,一直在2400-3600点之间震荡。

美股为何能“慢牛”?秘诀在于估值。

1、沪深 300 和标准普尔 500

截至2020年3月上旬,沪深300市盈率约为11.5倍,标普500市盈率约为20倍。如果看总市盈率,沪深300的估值低于标普500。但如果看中值估值,沪深300是23倍,标普500是21倍。也就是说,沪深300中超过一半的股票价值超过标普500。原因是沪深300中有很多银行股,很多银行股市盈率只有六、@ > 7倍,拉低了沪深300的估值。即使沪深300中其他个股的估值达到高位,300市盈率的估值也会偏低。

2、行业指数估值比较

在行业分类方面,美股与A股类似。都是10个一级行业,也有相应的指标。我们找出2020年3月6日收市后美股和A股对应的指数及其市盈率、市净率和ROE,得到如下数据。(这里A股使用沪深800行业指数,即沪深300+沪深500个股。3月6日,道琼斯指数25864.78点,上证综指3034.@ >51 点。)

市盈率比较:

市净率比较:

ROE比较:

亲爱的兄弟姐妹们,从这些数据中我们可以发现,在大多数行业中,美国股市的市盈率低、市净率低、股本回报率高。总之,美股比A股便宜,投资价值更高。

相比A股,人家是“慢牛”,因为上市公司净利润持续增长,股价上涨有市盈率估值支撑,物有所值。

上面提到了美股“慢牛”的原因。不出意外的话,这次美股基本处于“牛市”的尾声,未来我们将看到A股的表现。

伙计们,这是我自己的讲座的促销活动:

《上市公司经济增长与投资(1-五)),从经济增长和经济周期的内在动力出发,结合不同时期的经济政策,分析“慢牛”趋势和选股策略中国股市:

1、1929-1933年美国股市崩盘的前因后果

2、为什么美国股市在1950年代和1960年代上涨,哪些股票上涨得好

3、1970年代美国股市“滞胀期”股市特征及选股策略

4、1980-2000年美股“黄金二十年”,主要资产类别特征及驱动因素

5、80年代中国改革开放以来,几家产业机构的调整与股市波动的内在关系

6、中国股市05-07是6124点,14-15是5178点的原因,以及“多头空头”的原因

7、中国“供给侧结构性改革”与未来股市“慢牛”走势、选股策略

通俗易懂,干货满满,听了不后悔!